O valor do salário-mínimo foi reajustado para R$ 1.100,00 e, com ele, as contribuições para o INSS sofreram alterações neste ano. No artigo de hoje vamos falar sobre esse reajuste para deixar você a par das atualizações, além de conferir os códigos de pagamento e os valores respectivos para segurados contribuinte individual e facultativo, os quais devem ser realizados através de GPS- GUIA DA PREVIDÊNCIA SOCIAL.

Se atente que o valor das novas contribuições se aplicam a partir da competência 01/2021, e devem ser pagas apenas em fevereiro. É importante lembrar que é por meio da contribuição que se faz possível garantir ao trabalhador o acesso aos benefícios como Aposentadorias, Pensão por morte; Salário maternidade, Auxílio-acidente, benefícios por incapacidade, Salário-família, Auxílio-reclusão, caso o trabalhador fique impedido de realizar suas atividades laborais e precise de uma proteção de renda.

Para os trabalhadores contribuintes individuais e facultativos, que são os autônomos, profissionais liberais, donas de casa, desempregados, por exemplo, os novos valores de contribuição para o INSS em 2021 ficam assim:

— CONTRIBUINTE INDIVIDUAL 20%

CÓDIGO 1007 – R$ 220,00

— Contribuinte individual 11%

código 1163 – R$ 121,00

-MEI 5% - R$ 55,00

— FACULTATIVO 20%

CÓDIGO 1406 – R$ 220,00

— FACULTATIVO 11%

CÓDIGO 1473 – R$ 121,00

— FACULTATIVO/DONA DE CASA DE BAIXA RENDA 5%

CÓDIGO 1929 – R$ 55,00

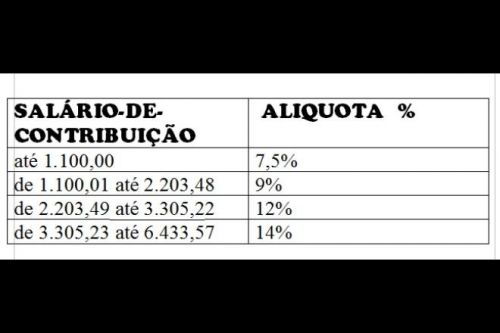

Já para os trabalhadores empregados, domésticos e avulsos, a contribuição passou a ser progressiva, seguindo faixas salariais, desde a Reforma da Previdência.

As alíquotas são utilizadas conforme a faixa salarial e dependendo do salário do trabalhador, seguem um aumento progressivo no percentual.

Considerando o aumento do salário-mínimo, há também a alteração nesses valores conforme tabela abaixo:

Para facilitar a compreensão vejamos alguns exemplos:

EXEMPLO 01

TRABALHADOR QUE GANHA R$ 1500,00

7,5% X 1100,00 = 82,50

1100.00 – 1500,00 = 400,00 X9% = 36,00

VALOR FINAL DA CONTRIBUIÇAO = 118,50

EXEMPLO 02

TRABALHADOR QUE GANHA 2000,00

7,5% X 1100,00 = 82,50

1100,00 – 2000,00 = 900,00 X 9% = 81,00

VALOR FINAL DA CONTRIBUIÇAO = 163,50

EXEMPLO 03

TRABALHADOR QUE GANHA 3000,00

7,5% X 1100,00 = 82,50

1100,00 – 2203,48 = 1103,48 X 9% = 99,31

2203,49 – 3000,00 = 796,52 X 12% 95,58

VALOR FINAL DA CONTRIBUIÇAO = 277,39

EXEMPLO 04

TRABALHADOR QUE GANHA 5000,00

7,5% X 1100,00 = 82,50

1100,00 – 2203,48 = 1103,48 X 9% = 99,31

2203,49 – 3305,22 X 12% = 132,21

3305,23- 5000,00 X 14% = 237,26

VALOR FINAL DA CONTRIBUIÇÃO = 551,28

Veja em qual situação você se encaixa e comece a contribuir. Ressalto que a partir do momento em que o trabalhador começa a exercer uma atividade remunerada, ele precisa contribuir junto ao INSS, pois são considerados segurados obrigatórios. Há também a contribuição individual que pode ser exercida a partir dos 16 anos de idade, denominados ‘segurados facultativos’.

Lembre-se: Exercer uma atividade remunerada sem a contribuição à Previdência Social consiste em crime de sonegação fiscal. Fique atento as alíquotas e faça o correto.

Em caso de dúvidas, um profissional especializado em direito previdenciário pode auxiliá-lo melhor.

Até o próximo assunto. Abraço afetuoso.

Juliane Penteado Santana

Advogada previdenciarista. Professora. Palestrante. Coordenadora titular e membro da Direção Científica do Instituto Brasileiro de Direito Previdenciário – IBDP pelo Estado de Mato Grosso do Sul e da região do Centro-Oeste. Proprietária do escritório Penteado Santana Advocacia.

Comentários